と優秀な方だからこそ

思っていませんか?

ただでさえ今の給料では好きなことができないのに、物価が高くなったし増税の話題も出ている…

「これは早めに何とかしないといけない」

きっとあなたはそう感じて行動に移そうとしている行動力のある方だと思います。

本当に素晴らしいことです。

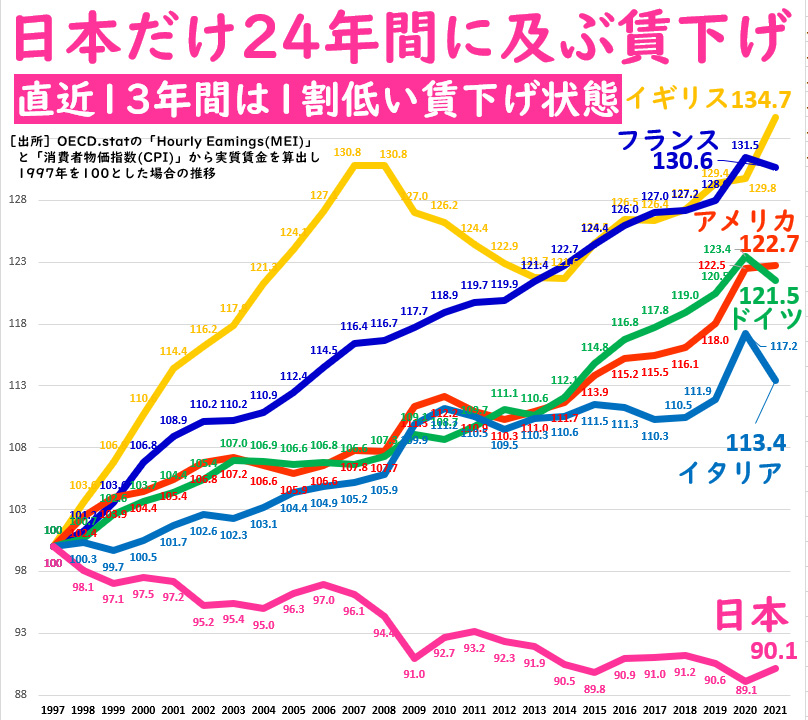

実際に、2000年と比較したときに、各国の賃金が1.2倍から1.4倍になっているにもかかわらず、日本だけはほぼ横ばいの状態です。

それだけならまだいいのですが、2019年より消費税は10%になり、2022年からの戦争により物価が高くなったことにより、出ていくものが多くなっているため、結果として手元に残るお金は減少しているのです。

参照元:http://katuragi-tk.jugem.jp/?eid=1624

しかし、今後はさらに安心はできません。

すでに囁かれている増税は他にも・・・

など

これはあくまで一部にすぎませんが、政府はつぎつぎと国民から搾取するための増税を企てています。

それなのに、先ほどお伝えしたように賃金が上がらないのであれば生活はどんどん苦しくなっていくしかありません。

それこそあなたのようにいち早く現状を何とかしようと動き出さなければ、手元に残るお金はどんどん減っていく可能性が高まっていきます。

いくら必要か知っていますか?

まずセミリタイアとは、会社を辞めて、貯金や資産運用、自営業やアルバイトなどで自由に生活をするライフスタイルを指します。

勘違いしがちなのは、セミリタイアは決して働かなくなるわけではありません。

定年退職のことを「リタイア」といいますが、セミリタイアの場合には収入の不足分を補うために最低限の収入を得る働き方をすることがありますし、資産運用を行って不労所得を得ている人も存在します。

その上で、セミリタイアするのに必要な年代毎の必要な資産や貯金の目安がこちらです!

| 年代 | 必要な資産や貯金の目安 |

|---|---|

| 30代 | 1,500〜2,000万円 |

| 40代 | 3,000〜4,000万円 |

| 50代 | 年間生活費 ×(70 – セミリタイアの年齢)+1000万円 |

仮に40代で年間の出費が300万円以下ならば、3,000万円を年利10%で運用すればそれだけで食べていけますよね。

もちろん独身の場合ならこの金額でも現実的ですが、家族がいる場合には3,000万円を年利10%で運用するだけでは足りません。

年間の出費が600万円とした場合には、

でもセミリタイアは可能になります。

もちろん、これは1つのケースになるので、あなたの

よっても大きく変わっていきますので、まずは自分の場合にはどれくらいの資産や貯金がセミリタイアに必要なのかを知ることが大事になります。

その上で目標の資産や貯金を貯めるために「資産運用」をしようと考えるかもしれませんが…

セミリタイアまでの期間や再現性

は大きく変わります

現在の年齢や家族構成や年間出費など状況が異なっていても、投資に回せる金額(入金力)が多ければ、それだけで大きなメリットとなります。

なぜなら投資には複利という考え方があるためです。

複利とは運用で得た収益を当初の元本にプラスして再び投資することで、利益が利益を生み資産の増加を加速させることができる仕組みのことを指します。

では、積立期間が20年で入金力が10万円・20万円・30万円の場合にどのように違いが出るのか下記の数値を確認してみてください。

当然、投資に回せる入金力が大きければ多いほど同じ期間であれば資産は2倍にも3倍になります。

ですが目標が約4000万円の場合ならどうでしょうか?

およその年数ですが、入金力が高い人の方がFIREやセミリタイアになれるまでの時間は何年も短縮することができます。

現状を大きく変えるためには4つの方法のどれかを行う必要があります。

という選択肢があるなから、最短でFIREやセミリタイアを目指すことを目標に考えれば「目標期間を伸ばす」という選択はそもそも外れますよね。

次に年利を上げるという事も難しく、「年利を上げる=リスクのある投資をすること」になってしまうので堅実に将来を考えた運用をするのであればお勧めできません。

残るは「支出を減らす」「収入を増やす」という事ですが、支出を月に数万円減らして生活の質を落として何年も過ごすよりも、今よりも月に5万円や10万円でも収入を増やす方が簡単です。

そして収入を増やすことができれば・・

というように収入を上げることが一番、投資に回せる金額(入金力)を増やすことに間違えありません。

サイドFIREを加速させる

個別カウンセリング

を期間限定公開します!!

収入を上げることが一番、投資に回せる金額(入金力)を増やすことに繋がり、最短でFIREやセミリタイアを目指すことに繋がることはイメージできているはずです。

でもご存知のように収入を上げることは簡単ではありませんし、リスクを負うものや労働収入になるビジネスモデルはは個人的にもお勧めはできません。

「でも…収入を少しでも上げて投資に回せる金額(入金力)を増やしたい」

と思っている人も多いはずなので、zoomを使用してオンラインで、

投資に回せる入金力を増やす方法

を個々の状況などの話を聞かせていただきながらも個別でお伝えしていきます!

具体的には、

など。

私が特別講師で参加している、サイドFIREを目指す人の資産運用とビジネスのスキルを学べる「LifeRich~ライフリッチ~」の特別講師が私からの紹介で期間限定で実施してくれることになりました!

嬉しい感想もいただきました

初年度からSNS副業だけで

年収1020万を達成し脱サラ

夫婦で念願のカンボジア移住を達成しました

コミュニティに参加する前は手取り18万の保育士をしていてどう頑張っても収入が上がる見込みが見えず漠然とした将来への不安を常に持っていました。

今回、講座に参加させて頂いてSNSから集客をしてオンラインコンテンツを販売するやり方を学んだことで3ヶ月で副収入として月30万、5ヶ月目には月108万の利益を出すことができました。

その結果、8ヶ月目には念願の脱サラを達成できました。

子供が生まれる前に海外に妻と住んで好きなことをしながら生活をしたいという夢があったのでSNSビジネスを続けながら今はカンボジアで生活をしています。

本当にありがとうございます!

副業収入で年収1400万、

金融資産1000万を達成しました

コミュニティに参加する前は結婚して二児の子育てをしながらパートで月5万円程度の収入でした。

本当にごく普通の主婦で夫の収入に不満があるわけではなかったですが自分の人生の選択肢を増やしていきたいのと、子供の将来の為に資産形成を本気でやっていきたい想いでSNSビジネスに取り組みました。

最初は正直全然上手くいかず、嫌になったことも何度もありましたが6ヶ月目あたりで初めてオンライン商品が売れ初めて自分にもできるんだ、って思えたらそこから自信がついて気づいたらInstagram1万フォロワーまで増えて年収1400万を達成することができました。

今ではパートをやめて節税の為に事業を法人化するまでになり子供のおもちゃや文房具を買う時に気楽に買い物ができたり月1の旅行にもいけるようになって家族にもイライラしなくなりました。

苦手だったInstagramも今では2.5万フォロワーまで増え、楽しんで投稿が続けられています。

自由に働くライフスタイルを実現

新卒で中学校教員になって安定した仕事についていましたが毎日好きでもない仕事を続けるのが嫌でSNS副業に挑戦しました。

僕の場合は、本気で脱サラしたいという想いが強かったので仕事が終わってから毎日SNSと向き合いました。

半信半疑でしたが4ヶ月ほどで初めて収益が出た時に、「本当にこれでやっていけそう」と感じさらにSNSにのめり込みました。

6ヶ月目には月112万の収益を出すことができて念願の脱サラ。

その後もさらに収益を伸ばすことができています。

会社員時代の2倍以上の収入になったことは嬉しいですが何より、朝から仕事に行かなくていいこと、人生に自由な選択肢ができたことが何より嬉しいです。

最近では午前中にジムで筋トレ、昼からカフェで仕事、夕方には帰って妻との時間と過ごすという何気ない日々がとても幸せに感じています。

特別に用意しました

サイドFIREを目指す人の資産運用の教科書

「参加費用は一体どれくらいなの?」

と疑問を持った方も思います。

この参加費用によって参加する人・諦める人でも今後の収入や入金力も大きく変わっていくはずです。

ですがご安心ください。

通常であれば、今回の特別講師の方が1時間のコンサルをするときの費用は大体3万円いただいています。

もちろん、今回の企画の費用も同等の価値を提供するので3万円いただいても決して高くはないはずです。

しかし、今回はなるべく多くの人に最短でFIREやセミリタイアを目指すきっかけになってほしいと思っています。

そのため、、、特別講師で参加している私からの紹介ということもあり、

↓↓↓

無料招待(0円)

で、私からの紹介だと参加することが可能です!

ですが、一人ひとりと時間をとって向き合うために、あまりに多くの方を無料招待で参加させることは難しいと言われています。

そのため、無料招待で参加できる人数を10名までと制限させていただきます。

なので、もしあなたが、

と少しでも思っているのであれば、今回の企画はぴったりだと思うので、最短でFIREやセミリタイアを目指すためにも収入を上げて資金力を上げることを目指してみてください。

ぱすたお家のFIREセミリタイア戦略ch

マネー系YouTuber。

大学卒業後、大手銀行に入行するも1年6ヶ月で退職。

妻の家で半年間ヒモニート生活を送った結果、貯金10万円に。

会社員として再就職後、本格的に家計管理と投資を始め、資産1000万円を達成。

2020年からは副業でYouTubeを開始。

自身の知識や経験を元に、普通の人に最適な資産形成術やFIREに役立つ情報を発信。

31歳で資産5000万円と、給料を超える副収入を築きサイドFIRE達成。

現在は家事育児などの主夫業に励みながら、趣味や個人事業など興味のある事へ取り組んでいる。

平日に家族で旅行するなど、お金と時間に余裕のある生活を送っている。

YouTube登録者:6万人。複数チャンネル運営中 。

YouTube:ぱすたお家のFIREセミリタイア戦略ch

https://www.youtube.com/channel/UCFk1IC8Iuv49bqCsZVTGGbg

X:https://twitter.com/himoneeeeet

Instagram:https://instagram.com/pastao_fire?igshid=YmMyMTA2M2Y=